随着2026年1月的到来,全国及四川省的公共资源交易情况逐渐清晰。根据全国公共资源交易平台最新数据显示,四川省在全国公共资源交易中依然保持了较高的活跃度,但交易结构、行业占比等方面也出现了明显的变化。

图一:26年1月全国及四川总交易量(数据来源:全国公共资源交易平台)

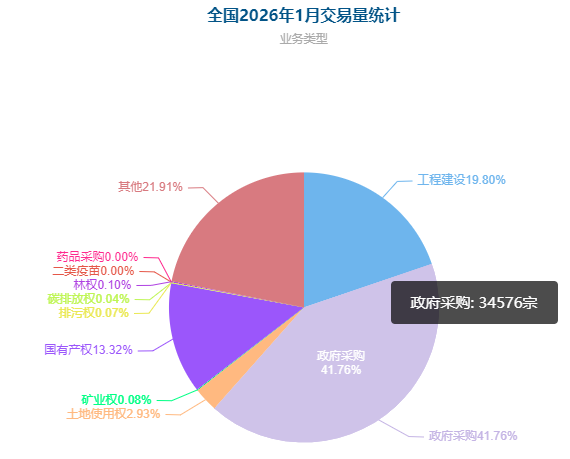

图二:26年1月全国总交易量

(数据来源:全国公共资源交易平台)

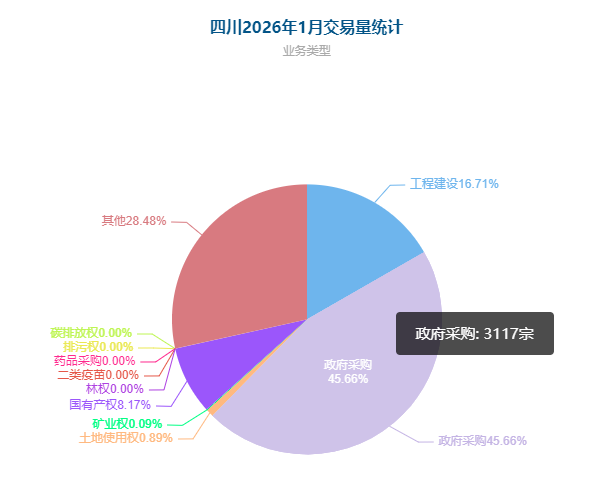

图三:26年1月四川总交易量

(数据来源:全国公共资源交易平台)

1、全国及四川省交易量对比分析

从上面的对比图来看,四川省与全国市场的侧重点并不相同。

全国市场中,工程建设与政府采购分布相对均衡;而四川省的交易重心,则更明显地向政府采购集中,工程建设类项目占比相对靠后。

这背后释放出的信号很清晰:

四川省的招投标市场,更偏向高频、标准化、民生与设备类采购,而不是以大体量工程项目为主导。

对于市场参与者来说,这种结构差异直接影响策略选择——在四川省,找准政府采购赛道,比单纯追逐工程项目更容易形成持续机会。

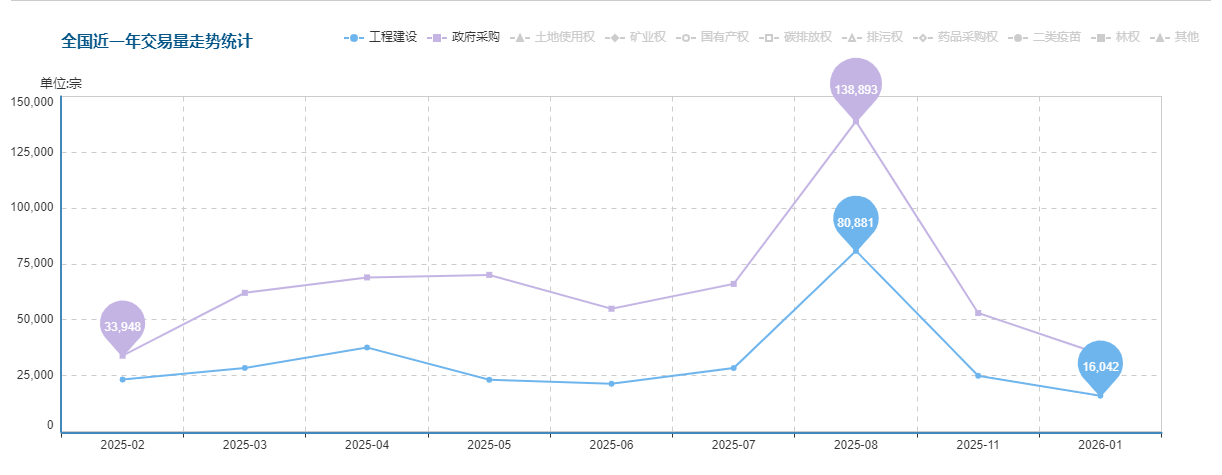

2、全国近一年交易量走势统计

全国近一年交易量走势统计

(数据来源:全国公共资源交易平台)

从全国近一年走势图来看,政府采购、工程建筑两类交易在全年呈现出完全不同的节奏特征。

政府采购整体运行更为稳定,全年低点出现在25年年初阶段,单月最低约为 3.39万宗,随后逐步增长,并在年中出现明显放量,单月峰值达到13.89万宗。

这反映出政府采购往往随着年度预算落地而集中推进,项目发布呈现出明显的集中启动规律。

相比之下,工程建设类交易波动更为明显。单月最低值约1.60万宗,最高值约 8.09万宗,高低差距大、起伏节奏快,更依赖具体项目周期和集中开标节点。

从趋势图上看可以得出一个直观结论:政府采购是“稳态主线”,工程建设是“波动变量”。

对于做区域市场判断的人来说,如果要做长期布局,政府采购更适合考虑作为基本盘;工程建设,更适合择时切入。

3、重点行业介绍:医疗与教育

(数据来源:全国公共资源交易平台)

医疗和教育是四川招投标市场中最稳定、最有发展潜力的两大行业,供应商和代理机构应将更多精力集中在这两大领域,抓住稳步增长的采购需求,赢得市场份额。

4、行业类型分析:工程建设 vs 政府采购

工程建设行业在2026年1月的交易量占比为四川省的16.71%,低于全国的19.80%。这表明,四川省的市场结构更依赖政府采购和服务类项目,尤其在基础设施建设方面,市场投资相对谨慎。

政府采购则占据了四川省交易量的45.66%,这表明该省依然是一个以政府采购为主导的市场,且其交易量远超其他类别。

5、2026年市场趋势怎么样

根据1月的数据,我们可以预测2026年四川省的政府采购市场将保持相对稳定,但工程建设项目的增速将相对放缓。

医疗和教育行业将继续成为政府采购的重点投资领域,预计将继续占据较高的预算份额。

对于工程建筑类项目,预计增长将趋于平稳,更多集中于基础设施和环境建设领域。

市场方向,其实早就写在数据里

未来,精准判断行业和区域,能够帮助企业更好地把握招投标市场的机会。